Getty Images

Getty ImagesDie Hypothekenkosten steigen – trotz einer kürzlich erfolgten Zinssenkung liegt der durchschnittliche Zinssatz für einen zweijährigen Festvertrag derzeit bei 5,5 %.

Eine Reihe von Kreditgebern, darunter Barclays, HSBC, NatWest und Nationwide, haben in den letzten Tagen die Zinssätze für neue Festnetzverträge erhöht.

Dies bereitete den Kreditnehmern Kopfzerbrechen, da sie darauf hofften, dass die Kosten stetig sinken würden, insbesondere angesichts der Senkung des Leitzinses durch die Bank of England Anfang des Monats.

Jüngste Ereignisse wie der Haushaltsplan haben dazu geführt, dass die Kreditkosten im Allgemeinen gestiegen sind, was sich negativ auf diejenigen auswirken kann, die einen Wohnungsbaukredit suchen.

Wie sich Hypothekenzinsen auf Kreditnehmer auswirken

Einige Tracker- und variable Hypotheken orientieren sich ziemlich genau am Basiszinssatz der Bank. Allerdings haben mehr als acht von zehn Hypothekenkunden Festzinsverträge.

Der Zinssatz für diese Art von Hypothek ändert sich erst, wenn das Geschäft ausläuft, normalerweise nach zwei oder fünf Jahren, und ein neues als Ersatz gewählt wird.

Bis Ende 2027 werden jedes Jahr durchschnittlich etwa 800.000 Festhypotheken mit einem Zinssatz von 3 % oder weniger auslaufen.

Auch Hunderttausende potenzielle Erstkäufer erhoffen sich mit der ersten Hypothek eine eigene Immobilie. Alle würden niedrige Hypothekenzinsen begrüßen.

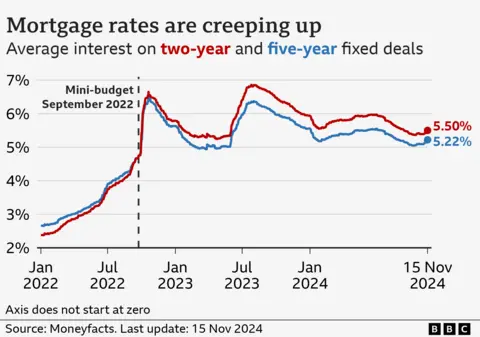

Nach Angaben des Finanzinformationsdienstes Moneyfacts gab es in den letzten Jahren zwei deutliche Spitzen, wobei der durchschnittliche Zinssatz im August 2023 mit 6,85 % seinen Höhepunkt erreichte.

Die Preise sind jetzt niedriger, aber die Kosten der Deals sind auf beiden Seiten des Budgets gestiegen.

Der durchschnittliche Zinssatz für einen Zweijahresvertrag liegt jetzt bei 5,5 % und der durchschnittliche Zinssatz für einen Fünfjahresvertrag bei 5,22 %.

Fast alle der günstigsten Angebote auf dem Markt, oft für diejenigen, die eine große Anzahlung leisten können, sind wieder auf über 4 % gestiegen.

Warum sinken die Zinsen, aber die Hypothekenzinsen steigen?

Am 7. November hat die Bank of England den Grundzins senken – was sich auf die Gesamtkosten der Kreditaufnahme für Unternehmen, Privatpersonen und den Staat auswirkt – von 5 % auf 4,75 %.

Da dies allgemein erwartet worden war, hatten die Märkte die Kürzung bereits in ihren Berechnungen berücksichtigt. Mit anderen Worten: Es wurde allgemein erwartet, dass die Kreditkosten bereits entsprechend angepasst worden seien.

Allerdings sagte die Bank of England auch, dass künftige Zinssenkungen möglicherweise nicht so häufig und so schnell erfolgen werden wie bisher angenommen.

In den Worten eines Hypothekenmaklers lag das daran, dass der von Bundeskanzlerin Rachel Reeves vorgelegte Haushalt „einen Strich durch die Rechnung gemacht hat“. Ausgabenzusagen bergen das Risiko, dass einige Preise in die Höhe getrieben werden Hohe Zinsen dienen der Kontrolle.

Bankgouverneur Andrew Bailey sagte, die Zinsen würden von hier aus wahrscheinlich „weiter allmählich sinken“, warnte jedoch davor, sie „nicht zu schnell oder zu stark“ zu senken.

Kreditgeber orientieren sich beim Preis ihrer Hypotheken nicht nur an den aktuellen Zinssätzen, sondern auch daran, wo sie und die Finanzmärkte sie in der Zukunft erwarten.

Getty Images

Getty ImagesMakler sagen, dass sich die Aussichten für die Kreditgeber angesichts der jüngsten Einschätzung der Bank zu den Zinssätzen geändert haben, was zu den jüngsten Zinsbewegungen bei Hypotheken geführt hat.

„Die zahlreichen Tarifänderungen in den letzten Wochen haben weiter Druck gemacht [mortgage] „Die Zinsen sind höher, was die höheren Kosten für die Kreditgeber widerspiegelt, da sich die Marktaussichten für die Zinsen in Richtung einer ‚höheren und längerfristigen‘ Erwartung entwickelt haben“, sagte David Hollingworth vom Hypothekenmakler L&C.

„So unwillkommen es für Kreditnehmer auch sein mag, es ist wichtig zu beachten, dass es keine Anzeichen dafür gibt, dass die Zinsen wie in den letzten Jahren in die Höhe schnellen. Es wird immer noch erwartet, dass der Leitzins der Bank of England im Laufe der Zeit sinken wird, aber die Märkte fragen sich, ob das Tempo so bleiben wird.“ schnell.“

Ein Sprecher des Finanzministeriums sagte, dass der Haushalt „die öffentlichen Finanzen auf einen nachhaltigen Weg bringt“ und dass dies „wesentlich sei, um stabile Hypothekenzinsen für alle Hausbesitzer sicherzustellen“.

Was nach oben geht, könnte auch nach unten kommen

Es wird erwartet, dass der allgemeine Trend der Zinssätze sinkt, doch der Zeitpunkt kann für Kreditnehmer schwierig sein.

Dies wird dadurch erschwert, dass Hypothekenverträge aufgrund der Unsicherheit derzeit eine relativ kurze Haltbarkeitsdauer haben.

„Alle herausragenden Best-Buy-Angebote halten nicht lange“, sagte Aaron Strutt vom Broker Trinity Financial.

„Wenn Ihre Hypothek verlängert werden muss und Sie bei Ihrem bestehenden Kreditgeber bleiben, müssen Sie die Zinssätze im Auge behalten, da die Kreditgeber den Kreditnehmern normalerweise nicht mitteilen, wann sie steigen.“

Möglichkeiten, Ihre Hypothek erschwinglicher zu machen

- Machen Sie Überzahlungen. Wenn Sie noch etwas Zeit für ein günstiges Festpreisangebot haben, können Sie vielleicht jetzt mehr bezahlen, um später zu sparen.

- Wechseln Sie zu einer zinslosen Hypothek. Dadurch bleiben Ihre monatlichen Zahlungen erschwinglich, auch wenn Sie die beim Kauf Ihres Hauses entstandenen Schulden nicht abbezahlen müssen.

- Verlängern Sie die Laufzeit Ihrer Hypothek. Die typische Hypothekenlaufzeit beträgt 25 Jahre, inzwischen sind aber auch Laufzeiten von 30 und sogar 40 Jahren möglich.

{kind=link}